美元价位行情Q2:欧元/美元、英镑/美元、美元/日元

2023-04-03 14:10

美元亮点:

- 第一季度接近尾声,美元以净亏损结束本季度交易。美元1月疲软刺激2月反转走前,但3月空头回归,冲散了大部分回涨。

- 第二季度最大的问题是,美联储能否停止或暂缓加息。目前对5月再加息25个基点的期望高达50%,但市场已开始为FOMC在7月降低利率做准备。如果这种情况发生,美联储可能会在6月议息会议上发出暗示,并在6月14日公布具体情况。

- 我将于美东时间周二下午1点的每周网络研讨会上讨论以上话题。

我们正逐步结束第一季度的工作,再次对美元持看跌观点。尽管随着大量非农就业数据公布,2月初涨势汹涌,但空头在3月回归,冲抵此前大部分上涨。虽然美联储尚未就加息问题上松口,但市场已经期望银行问题上美联储能继续软化,3月初银行业危机也只是进一步强调了降低利率的问题。

但对美元多头而言,欧洲各地利率预期的上升才是问题所在。欧洲央行去年暂停了前瞻性指引,因此市场可以根据欧洲央行的利率政策暗示或迹象来运行。由于通货膨胀率仍居高不下,欧洲央行继续指出需要进一步加息,以降低通货膨胀。

这种利率预期的差异提振欧元的同时还打击了美元,鉴于欧元在美元指数报价中超额配置,上述关系对两种货币都很重要。

综上所述,第二季度美元面临两大问题。首先,美联储是继续缓和其加息立场,还是会在6月再度发出加息信号?其次,欧洲央行是否继续积极加息,走出当前通胀困境。还有一个相关问题,即美国的银行业危机是否会在欧洲重现,如果出现,欧洲央行是否会在利率政策上软化?

美元

2月初美元下探100.82低点,但随后维持在102的水平,即2021年至2022年主要点位的50%回档位。这一关键价位在一周后发挥作用。在103.82下方,100和99这两个心理价位值得注意,99点与2021年至2022年主要走势的61.8%回档位吻合。

带有长期买盘的关键区域落在价格走势上方,其中103.00水平是2020年的波动高点,103.82水平是2017年的波动高点,两个位置都在第一季度发挥作用。由此向上,105点是上文区间38.2%的斐波那契回档位,105.75紧跟其后,这样一来有助于将上季度的高点定在支撑转阻力区域。

美元-DXY日线图(仅供展示,Forex.com平台暂不提供)

图表由James Stanley编制;数据来自Tradingview

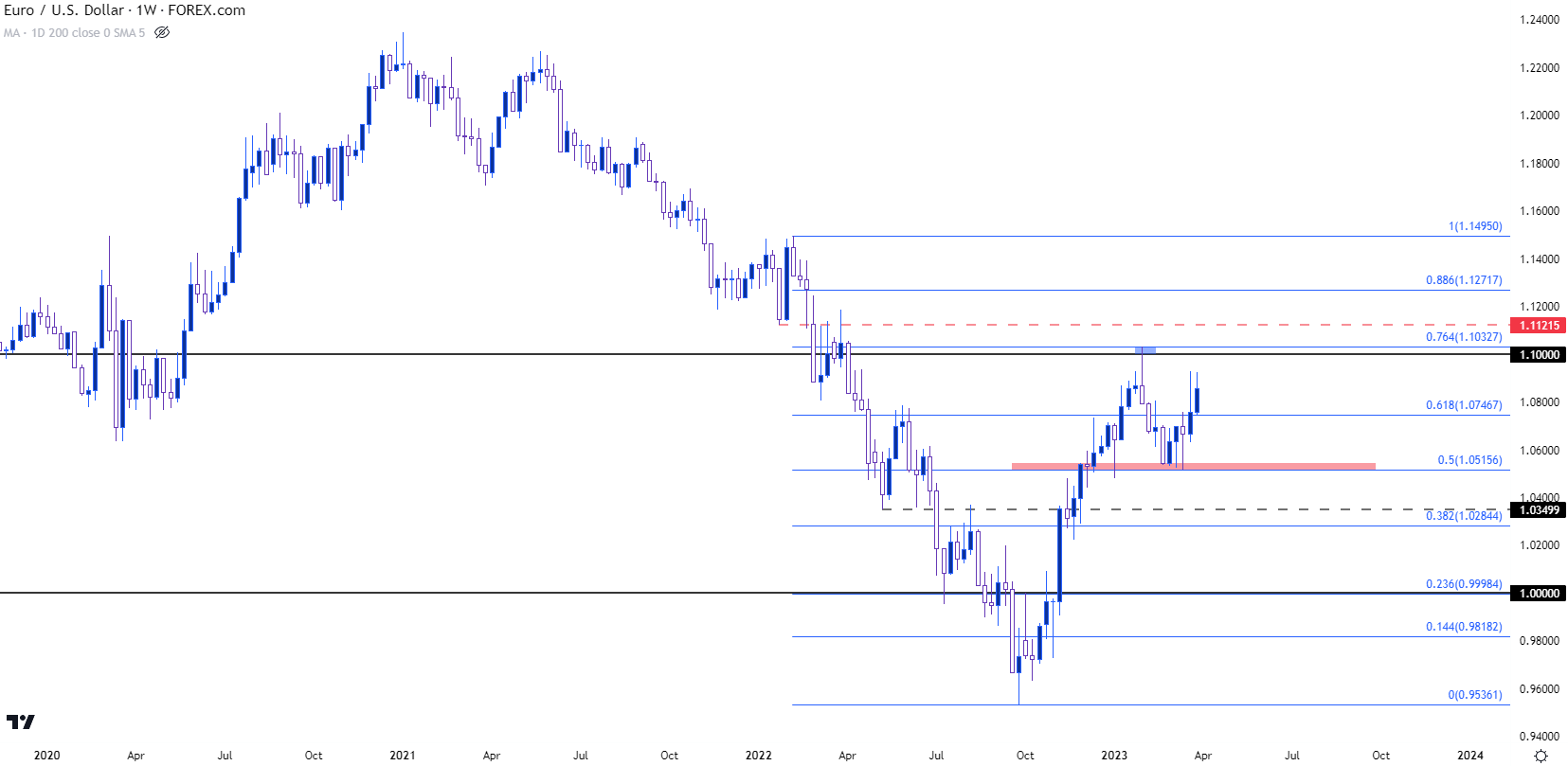

欧元/美元

欧元气势汹汹地步入2023年。去年前九个月,欧元/美元因美联储加息,但欧洲央行岿然不动而备受打压。面对持续攀升的通胀率,欧洲央行终于在9月下旬转变态度,利率市场也逐步消化欧洲央行的政策变动,导致货币对四季度价格走势异常强劲。

虽然2023年的第一周走势坎坷,但欧元/美元在1.0500附近获得支撑,随后非常糟糕的服务业PMI报告推动美元再次走弱。这使得欧元/美元延续涨势,最终在2月初触及阻力位1.1033。这是从去年2月到9月低点的主要走势的76.4%斐波那契回撤位,价格在此处遇阻后,空头接管了接下来六周的大部分时间,直到另一个支撑位出现。

正是在欧洲央行3月利率决议前后,空头再次尝试突破1.0500。但拉加德保持鹰派论调,帮助欧元/美元守住支撑位,而鲍威尔在一周后的表现则不及拉加德那么鹰派,这使得欧元/美元多头继续回升至图表上的1.1000。

从下面的周线图中,我们可以看到连续四周的支撑位都在1.0500上方,这表明看跌的大趋势并未形成——这也与目前的基本面相符。最大的问题是欧元/美元多头能否大幅突破1.1000心理点位。我们可以从2月初的反转K线和3月下旬——上周K线中看出,涨势往往在整数位或附近有所缓和。如果多头能够强行突破,那么后续阻力位依然可能会在1.1200区域。

近期支撑位在1.0750心理点位附近,这是同一斐波那契区间的61.8%回撤位——如果空头能够在未来突破1.0500,那么就有机会重新测试1.0350,然后是1.0200。

欧元/美元周线图

图表由James Stanley编制,

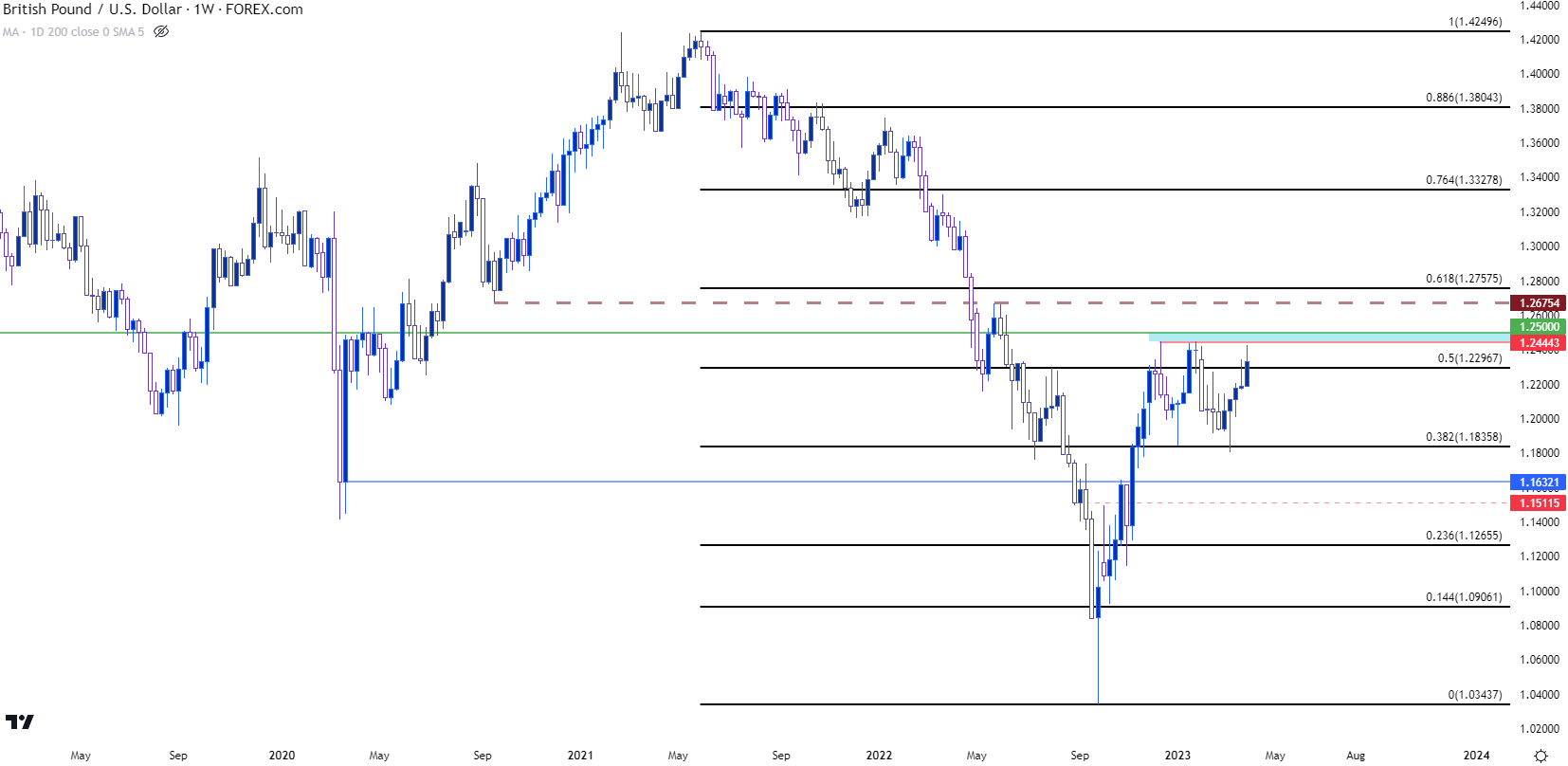

英镑/美元

3月初本有破位的危险,但就在那时,硅谷银行抢占了头条,促使美元走弱,并对该货币对形成了影响。

反正,英镑/美元持续向阻力区进发,该阻力区在1.2444附近。从12月中旬开始,已经两次冲击该区域,在此之上是心理点位1.2500。

如果多头能够在第二季度强行突破该区域,那么下一个值得关注的阻力位是由支撑位转化而来的1.2675。在下行方面,支撑区落在1.1835-1.1850附近,之后是1.1633,然后是1.1500心理点位。

英镑/美元周线图

图表由James Stanley编制,

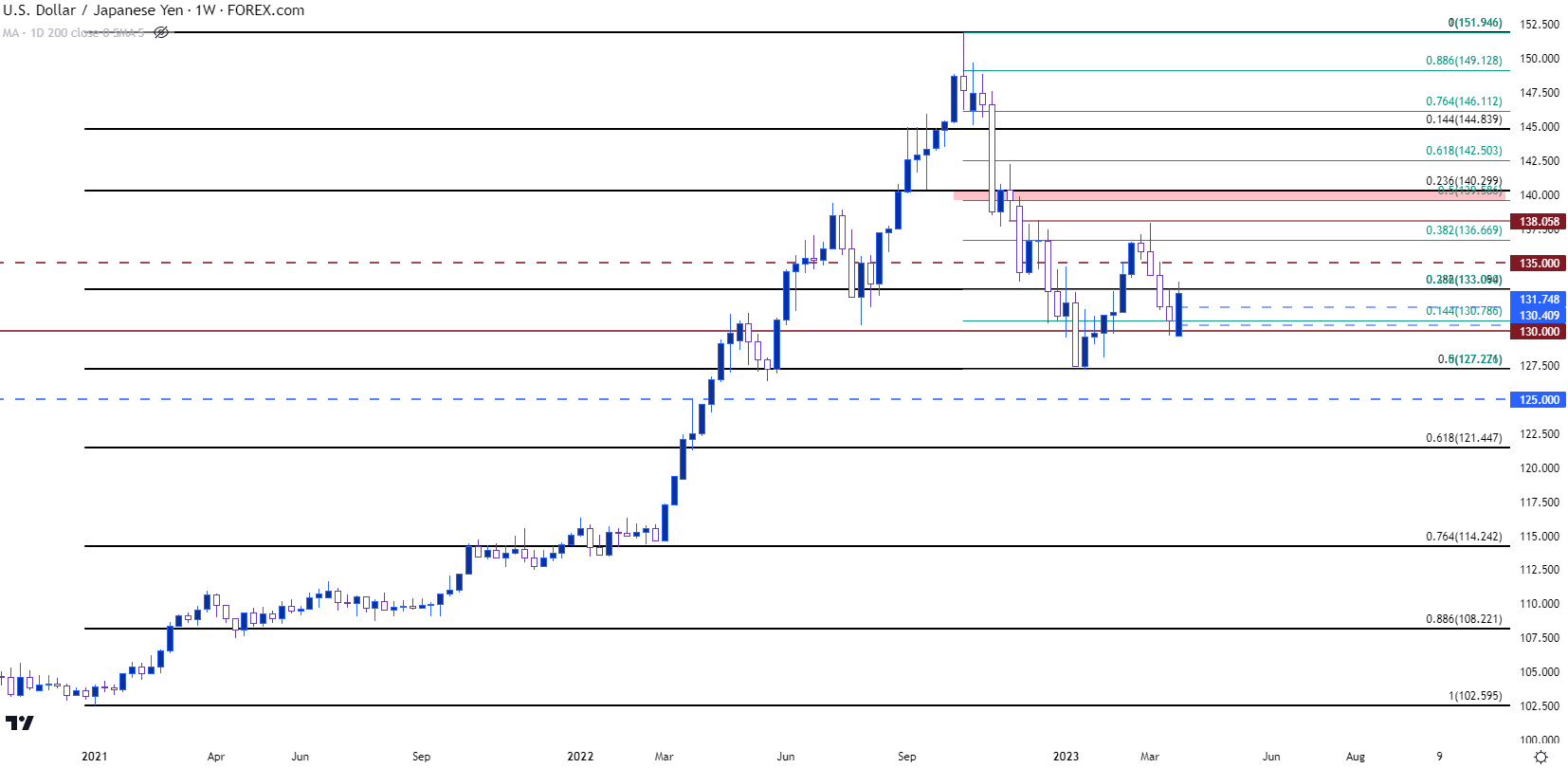

美元/日元

尽管如DXY所示,美元在第一季度呈现弱势,但美元/日元在本季度却有所上涨。当然,至少部分原因是预计日本央行新任行长植田和男延续前任黑田东彦的一些政策。目前,这仍然是一个不确定的前景,但另一个与利率有关的驱动因素仍在。

随着去年美国利率的上升,套利交易也是做多美元/日元。随着美联储继续加息,日本央行将利率保持在下限,利差加剧导致美元/日元出现强劲的涨势,因为套利交易主导了资金流动。

但在第四季度前后,美国的利率预期开始走低,美元/日元也呼应了这一转变。美元/日元花了21个月的时间才形成的涨势,仅用了3个月就瓦解了一半,最终在1月中旬出现了支撑位127.21%斐波那契水平。

随着美元在2月份重新走强,美元/日元反弹,直到阻力位在略低于138.00的地方出现。空头在3月份的大部分时间里都主导走势,但在130受挫。到目前为止,从130开始的反弹保持在133.09水平附近的关键复合阻力位,这既是2021-2022年涨势的38.2%回撤位,也是10月至1月跌势的23.6%回撤位。本周K线目前显示为未完成的看涨吞噬,如果最终成型,则表明随着第二季度的到来,涨势有望延续。

下个季度最大的问题与汇率有关:如果美元继续回落,我们将看到套利交易者进一步平仓,美元/日元背后的基本面可能会继续看跌。阻力位先是在135,然后在138.00附近。在130下方,最先是127.21,如果空头能够突破该关口,则下跌可能会加速,因为套利交易平仓仍是走势的驱动因素。这为测试125甚至深跌至斐波那契点位121.50附近打开了空间。

美元/日元周线图

图表由James Stanley编制,